这轮美股的上涨逻辑:AI + 财政刺激!

- 作者:佚名

- 来源:引擎软件园

- 时间:2026-05-04

过去两年,美股的上涨逻辑其实很简单:AI + 财政刺激。

但问题在于,简单的逻辑往往隐藏着最复杂的风险。

现在的AI行情,不是“要不要参与”,而是——

这轮钱,到底是谁在赚?谁在垫?谁还没被定价?

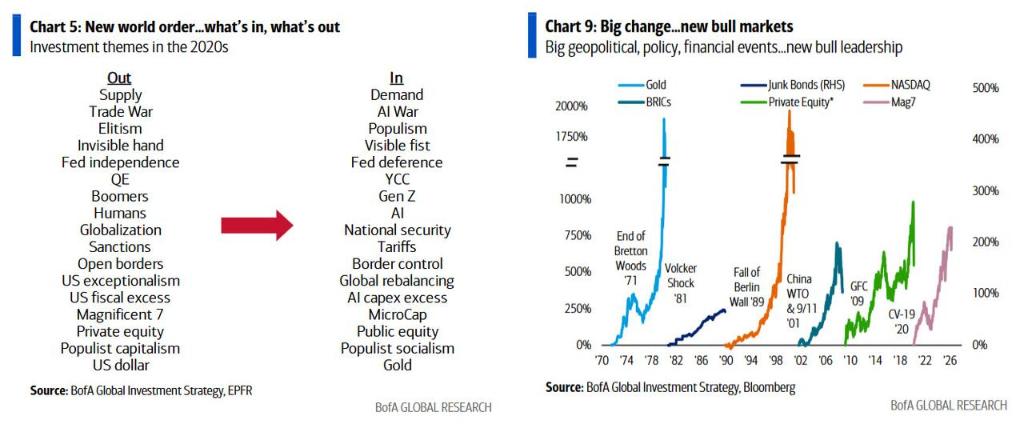

一、这轮牛市的底层逻辑:不是科技,是“印钱 + AI”

美银策略师Michael Hartnett讲得很直白:

这不是普通牛市,是一个“Boom Loop”(繁荣循环)。

核心结构就两点:

1)政府疯狂花钱

2)企业疯狂砸AI

数据非常夸张:

- 美国政府支出:自2020年 +60%

- 名义GDP:7年预计从20万亿 → 35万亿(+75%)

- AI投资:贡献2026年一季度GDP增长的约75%

这意味着什么?

美国经济本质已经进入一个“政策驱动型扩张”阶段。

股票为什么涨?

不是因为盈利爆发,而是:

- 钱变多了

- AI给了一个“讲得通”的故事

二、真正的风险,不在AI,在利率

美银给了一个非常关键的“市场生死线”:

30年美债收益率:5%

30年期美国国债收益率5%定义为"马奇诺防线",并预计该水平能够守住。

他们甚至用一个很重的词:

为什么这么重要?

因为现在整个AI投资体系,本质是:

用未来现金流,支撑当下估值

而利率上升,会发生三件事:

1)估值被压缩

2)融资成本上升

3)资本开支不可持续

历史上几次泡沫结束(日本1989、美国1999),都伴随着:

利率快速上行200-300bps

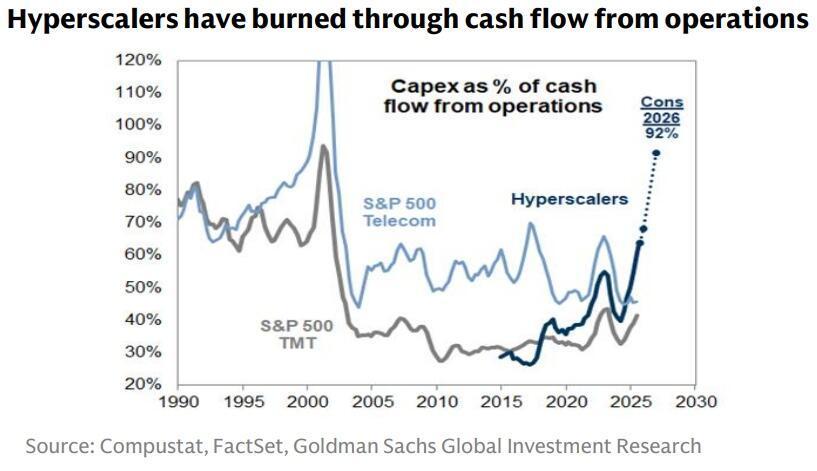

三、AI的核心问题:谁在赚钱?谁在烧钱?

高盛这份报告,其实是整个市场最关键的一针冷水。

一句话总结:

AI很火,但钱还没赚回来。

1)云厂商:正在“用命烧钱”

四大云厂:

- 微软

- 亚马逊

今年CapEx总额:

> 6000亿美元

超大规模云厂商今年的资本开支大概率将超过其经营性现金流的100%

而问题在于:

这些钱,基本吃掉了全部经营现金流

换句话说:

AI不是“利润引擎”,而是“现金吞噬机”

甚至开始出现:

- 发债搞数据中心

- 现金流为负扩张

2)半导体:赚走了第一阶段所有利润

现在的AI产业链,其实很不平衡:

环节状态

| GPU / 半导体 | 已经赚钱 |

| 云厂商 | 在烧钱 |

| 企业客户 | ROI不清楚 |

这在历史上是很不正常的。

正常周期应该是:

客户赚钱 → 扩张 → 上游继续赚钱

但现在是:

上游赚爆 → 下游还没赚钱

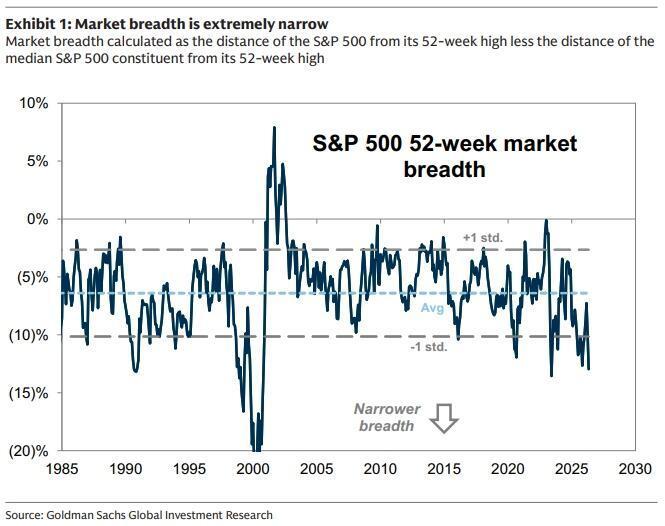

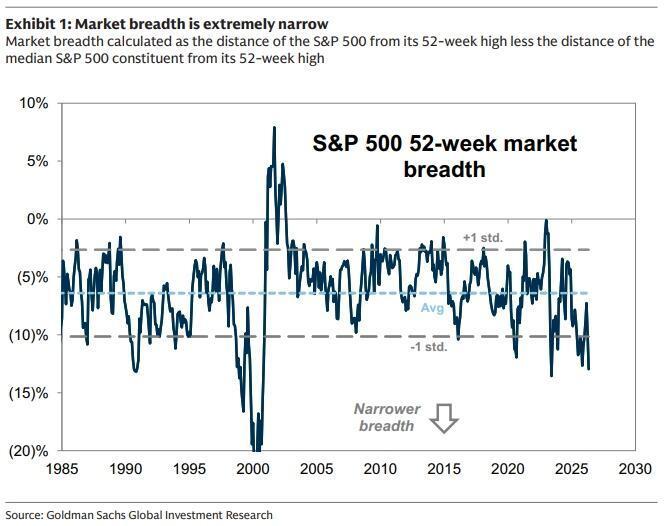

3)市场结构:极度集中

高盛给了一个非常危险的信号:

- 标普500盈利增长:60%来自两家公司(NVDA + MU)

- 动量交易拥挤度:接近5年高点

动量因子年内涨幅高达25%,对冲基金对动量因子的净敞口及整体杠杆率均接近五年高位。

这意味着:

这不是全面牛市,是“少数股票拉指数”

四、真正的分歧:AI是不是已经涨完?

这里出现了市场最关键的一场分裂:

高盛 vs SemiAnalysis

高盛观点(偏保守)

核心逻辑:

- AI第一阶段(基础设施)已经被充分定价

- 企业ROI还没跑通

- 云厂商现金流承压

结论:

低配半导体,增配云厂商(均值回归交易)

SemiAnalysis观点(极度看多)

他们看到的是另一件事:

AI正在从工具 → 生产资料

举个极端例子:

- 一家公司AI token支出:1000万美元/年

- 占员工成本:30%

这意味着:

AI开始替代人,而不是辅助人

更关键的变化:

Agentic AI(代理型AI)

过去:

- 问答工具

现在:

- 写代码

- 做财务模型

- 分析数据

- 自动执行任务

这带来三个变化:

1)token价值上升

2)模型公司毛利提升

3)用户愿意持续付费

五、谁会赢?核心只看一个变量

把所有争论简化,其实只剩一个问题:

AI创造的利润池,够不够大?

情景1:蛋糕不够大(高盛赢)

- 企业ROI继续不清晰

- 云厂商削减CapEx

- 半导体估值回落

结果:

科技股分化,市场进入震荡或调整

情景2:蛋糕继续膨胀(SemiAnalysis赢)

- AI进入企业核心流程

- token需求爆发

- 模型公司盈利

结果:

AI全产业链继续上涨

六、当前市场的真实状态(最关键结论)

如果你问我现在处在哪个阶段?

答案是:

两者之间

非常典型的结构:

- 最强用户:已经开始疯狂花钱

- 普通企业:还在试水

资本市场的行为路径会是:

1)先交易“边际变化”(最强用户)

2)再等待“全面验证”(企业利润)

七、投资层面的真正重点(给你结论)

接下来市场不会再问:

“AI好不好?”

而是问六个更具体的问题:

1)token价值还能不能继续涨

2)模型公司能不能赚钱

3)云厂商CapEx能不能转收入

4)NVDA还能不能继续涨价

5)HBM /先进制程是否继续稀缺

6)企业软件谁能掌握入口

八、美股投资网 一句话总结这轮行情

这不是一轮普通科技牛市。

这是:

一场由财政扩张 + AI叙事驱动的“前置透支型牛市”

现在的问题不是泡沫有没有,

而是:

现金流什么时候跟上估值。

最后给你一个更实用的判断框架

如果你只记一个指标,就看这个:

30年美债收益率 + AI企业ROI

- 利率上去 → 全市场风险

- ROI兑现 → AI进入第二阶段

真正的大机会,往往出现在:

市场从“讲故事”转向“算利润”的那一刻。

现在,还没到那一步。

但已经很接近了。

更多精彩文章