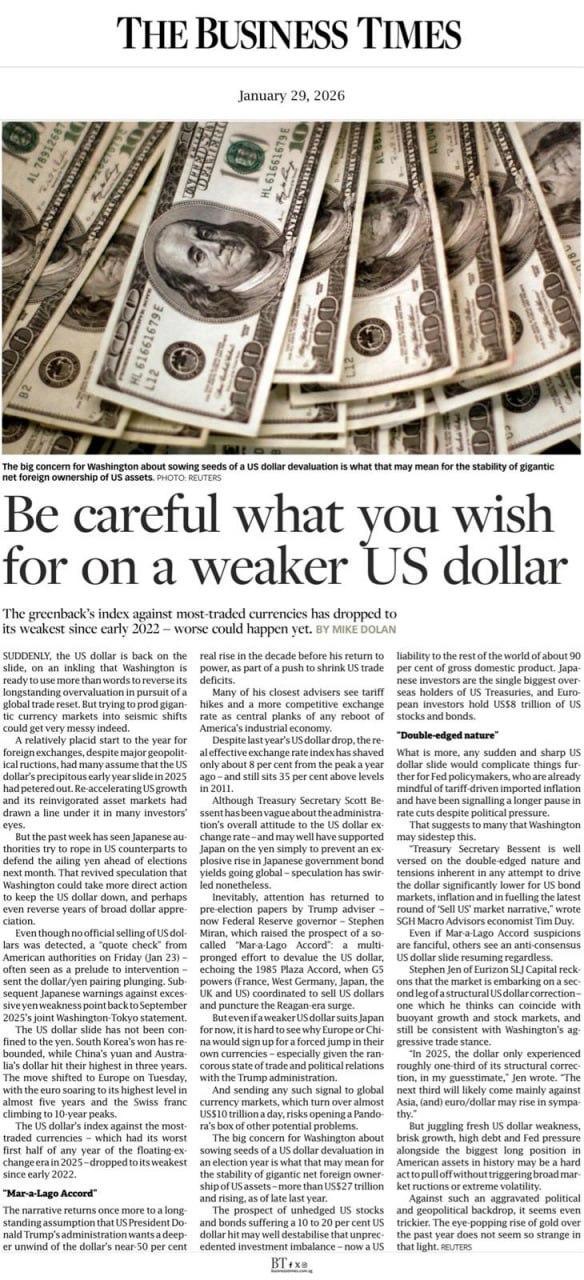

美元走弱,可能不是一次温和调整,而是一场全球风险重定价

- 作者:佚名

- 来源:引擎软件园

- 时间:2026-01-29

大家好,我是右兜。

最近,美元指数持续回落,已经跌至 2022 年初以来的低位。

在市场层面,“弱美元”开始被越来越频繁地讨论,甚至被视为一种对美国经济和制造业有利的政策取向。

但《The Business Times》在 1 月 29 日的一篇评论文章中,给出了一个明显更谨慎、也更偏长期视角的判断:

这并不是一次简单的汇率评论,而是一篇关于全球金融体系稳定性的提醒。

一、为什么市场突然开始认真讨论“弱美元”?

从表面看,美元走弱有其现实背景:

美元指数自高位回落

美国财政赤字和债务压力持续攀升

市场重新评估美国经济的相对优势

但文章指出,近期市场情绪变化的关键,并不只是数据本身,而是叙事的变化。

在华盛顿政策圈内,一种被称为“Mar-a-Lago Accord”的说法开始被反复提及。这一表述影射的是 1985 年的“广场协议”,其核心逻辑是:

通过政策引导或隐性协调

推动美元系统性走弱

借此改善美国出口竞争力、缓解结构性失衡

文章特别强调:

重点不在于这一方案是否会真正落地,而在于市场已经开始交易这种可能性。

二、美元不是普通货币,这是问题的核心

文章反复强调一个基础事实:

几个关键数字值得反复确认:

美元仍占全球外汇储备的约 60%

外国投资者持有:

约 8 万亿美元的美国国债

约 9 万亿美元的美国股票和债券资产

这意味着什么?

一旦美元出现明显、快速的贬值,影响的并不仅是美国出口商,而是整个国际资本体系的稳定预期。

三、真正的风险,不是“慢慢走弱”

文章并不否认:

温和、有序的美元调整,本身未必是坏事。

但作者真正担心的是另一种情况:

美元下跌过快

带有明显政策信号

引发海外投资者对美元资产安全性的重新评估

在这种情形下,潜在后果包括:

海外资金减少对美债的配置

美国融资成本被动上升

金融条件反而收紧

政策空间被进一步压缩

文章有一句非常关键的提醒:

四、弱美元的“双刃剑”效应

文章将弱美元的影响,明确界定为一种“双刃剑”。

短期可能带来的好处:

出口竞争力提升

跨国企业海外利润折算回美元后增加

制造业表面受益

但代价同样清晰:

输入型通胀压力上升

美联储降息空间被压缩

金融市场波动性放大

政策信誉面临考验

文章指出,如果弱美元被视为一种政策工具,而不是市场结果,其长期副作用可能远大于短期收益。

五、为什么现在这个时间点尤其敏感?

作者特别提到,当下的背景与历史上任何一次美元调整都不完全相同:

美国政治高度分化

财政状况比过去更为脆弱

全球对美元体系的信任基础已不如十年前稳固

在这种环境下,一旦市场开始质疑美国是否仍然愿意承担“体系维护者”的角色,风险就不再是汇率层面的,而是制度层面的。

美元不是一项可以被轻易“再平衡”的政策变量,而是一种全球公共品。

对投资者而言,更重要的不是押注“弱美元交易”,而是观察:

美元走弱是否是温和、可控的

是否伴随海外资金的系统性撤离

是否开始影响美国自身的融资能力

如果美元只是周期性回落,那是调整;

如果美元开始动摇其作为全球锚的角色,那才是真正的风险源头。